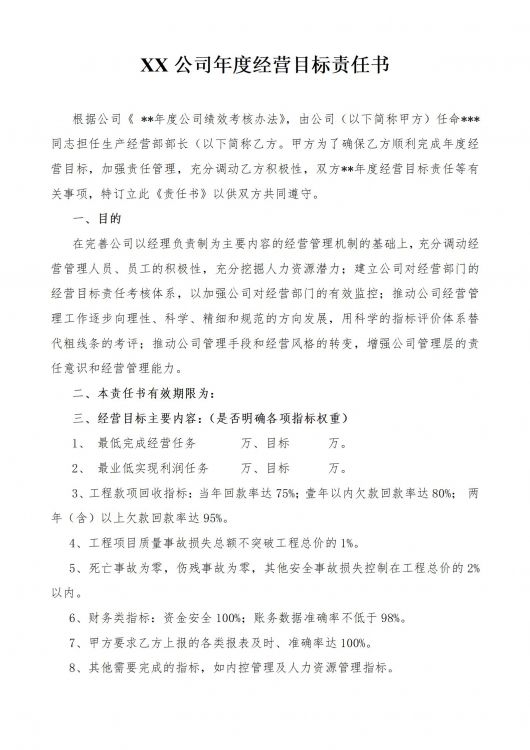

第一章 总则

第一条 为了规范注册会计师对财务报表审计实施质量控制程序的责任,以及项目质量控制复核人员的责任,制定本准则。

第二条 注册会计师在使用本准则时,需要结合相关职业道德要求。

第三条 建立和保持质量控制制度(包括政策和程序),是会计师事务所的责任。按照《质量控制准则第5101号--会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》的规定,会计师事务所有义务建立和保持质量控制制度,以合理保证:

(一)会计师事务所及其人员遵守职业准则和适用的法律法规的规定;

(二)会计师事务所和项目合伙人出具适合具体情况的审计报告。本准则基于这样的前提,即会计师事务所遵守《质量控制准则第5101号--会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》的规定。

第四条 在会计师事务所质量控制制度框架下,项目组有责任实施适用于审计业务的质量控制程序,并向会计师事务所提供相关信息,以使质量控制制度中有关独立性的内容发挥作用。

第五条 在实施适用于审计业务的质量控制程序时,项目组可以依赖会计师事务所质量控制制度,除非会计师事务所或者其他机构或人员提供的信息表明其不可依赖。

第二章 定义

第六条 项目质量控制复核,是指在审计报告日或审计报告日之前,项目质量控制复核人员对项目组作出的重大判断和在编制审计报告时得出的结论进行客观评价的过程。项目质量控制复核适用于上市实体财务报表审计,以及会计师事务所确定需要实施项目质量控制复核的其他审计业务。

第七条 上市实体,是指其股份、股票或债券在法律法规认可的证券交易所报价或挂牌,或在法律法规认可的证券交易所或其他类似机构的监管下进行交易的实体。

第八条 项目质量控制复核人员,是指项目组成员以外的,具有足够、适当的经验和权限,对项目组作出的重大判断和在编制审计报告时得出的结论进行客观评价的合伙人、会计师事务所其他人员、具有适当资格的外部人员或由这类人员组成的小组。

第九条 人员,是指会计师事务所的合伙人和员工。

第十条 合伙人,是指在执行专业服务业务方面有权代表会计师事务所的个人。

第十一条 员工,是指合伙人以外的专业人员,包括会计师事务所的内部专家。

第十二条 具有适当资格的外部人员,是指会计师事务所以外的具有担任项目合伙人的胜任能力和必要素质的个人,如其他会计师事务所的合伙人,注册会计师协会或提供相关质量控制服务的组织中具有适当经验的人员。

第十三条 项目合伙人,是指会计师事务所中负责某项审计业务及其执行,并代表会计师事务所在出具的审计报告上签字的合伙人。如果项目合伙人以外的其他注册会计师在审计报告上签字,本准则对项目合伙人作出的规定也适用于该签字注册会计师。

第十四条 项目组,是指执行某项审计业务的所有合伙人和员工,以及会计师事务所或网络事务所聘请的为该项业务实施审计程序的所有人员,但不包括会计师事务所或网络事务所聘请的外部专家。

第十五条 网络事务所,是指属于某一网络的会计师事务所或实体。

第十六条 网络,是指由多个实体组成,旨在通过合作实现下列一个或多个目的的联合体:

(一)共享收益或分担成本;

(二)共享所有权、控制权或管理权;

(三)共享统一的质量控制政策和程序;

(四)共享同一经营战略;

(五)使用同一品牌;

(六)共享重要的专业资源。

第十七条 职业准则,是指中国注册会计师鉴证业务基本准则、中国注册会计师审计准则、中国注册会计师审阅准则、中国注册会计师其他鉴证业务准则、中国注册会计师相关服务准则、质量控制准则和相关职业道德要求。

第十八条 相关职业道德要求,是指项目组和项目质量控制复核人员应当遵守的职业道德规范,通常包括中国注册会计师职业道德守则中与财务报表审计相关的规定。

第十九条 监控,是指对会计师事务所质量控制制度进行持续考虑和评价的过程,包括定期选取已完成的业务进行检查,以使会计师事务所能够合理保证其质量控制制度正在有效运行。

第二十条 检查,是指实施程序以获取证据,确定项目组在已完成的业务中是否遵守会计师事务所质量控制政策和程序。

第三章 目标

第二十一条 注册会计师的目标是,在业务层面实施质量控制程序,以合理保证注册会计师:

(一)在审计工作中遵守职业准则和适用的法律法规的规定;

(二)出具适合具体情况的审计报告。

第四章 要求

第一节 对审计质量承担的领导责任

第二十二条 项目合伙人应当对会计师事务所分派的每项审计业务的总体质量负责。

第二节 相关职业道德要求

第二十三条 在整个审计过程中,项目合伙人应当通过观察和必要的询问,对项目组成员违反相关职业道德要求的迹象保持警觉。

第二十四条 如果通过会计师事务所质量控制制度或其他途径注意到项目组成员违反相关职业道德要求,项目合伙人应当在与会计师事务所相关人员讨论后,确定应当采取的适当措施。

第二十五条 项目合伙人应当就适用于审计业务的独立性要求的遵守情况形成结论。在形成结论时,项目合伙人应当:

(一)从会计师事务所或网络事务所获取相关信息,识别、评价对独立性产生不利影响的情形;

(二)评价识别出的有关违反会计师事务所独立性政策和程序的信息,以确定其是否对审计业务的独立性产生不利影响;

(三)采取适当的行动,运用防范措施以消除对独立性的不利影响或将其降至可接受的水平,或在必要时解除审计业务约定(除非法律法规禁止);对未能解决的事项,项目合伙人应当立即向会计师事务所报告,以便采取适当的行动。

第三节 客户关系和审计业务的接受与保持

第二十六条 项目合伙人应当确信,有关客户关系和审计业务的接受与保持的质量控制程序已得到遵守,并确定得出的有关结论是恰当的。

第二十七条 如果项目合伙人在接受审计业务后获知了某项信息,而该信息若在接受业务前获知,可能导致会计师事务所拒绝该项业务,项目合伙人应当立即将该信息告知会计师事务所,以使会计师事务所和项目合伙人能够采取必要的行动。

第四节 项目组的工作委派

第二十八条 项目合伙人应当确信,项目组和项目组以外的专家整体上具有适当的胜任能力和必要素质,以便能够:

(一)按照职业准则和适用的法律法规的规定执行审计业务;

(二)出具适合具体情况的审计报告。

第五节 业务执行

第二十九条 项目合伙人应当对下列事项负责:

(一)按照职业准则和适用的法律法规的规定指导、监督与执行审计业务;

(二)出具适合具体情况的审计报告。

第三十条 项目合伙人应当对项目组按照会计师事务所复核政策和程序实施的复核负责。

第三十一条 在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿和与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。

第三十二条 在涉及咨询时,项目合伙人应当:

(一)对项目组就疑难问题或争议事项进行适当咨询承担责任;

(二)确信项目组成员在审计过程中已就相关事项进行了适当咨询,咨询可能在项目组内部进行,或者在项目组与会计师事务所内部或外部的其他适当人员之间进行;

(三)确信这些咨询的性质、范围以及形成的结论已由被咨询者认可;

(四)确定这些咨询形成的结论已得到执行。

第三十三条 对于上市实体财务报表审计以及会计师事务所确定需要实施项目质量控制复核的其他审计业务,项目合伙人应当:

(一)确定会计师事务所已委派项目质量控制复核人员;

(二)与项目质量控制复核人员讨论在审计过程中遇到的重大事项,包括在项目质量控制复核过程中识别出的重大事项;

(三)只有完成了项目质量控制复核,才能签署审计报告。

第三十四条 项目质量控制复核人员应当客观地评价项目组作出的重大判断以及在编制审计报告时得出的结论。评价工作应当涉及下列内容:

(一)与项目合伙人讨论重大事项;

(二)复核财务报表和拟出具的审计报告;

(三)复核选取的与项目组作出的重大判断和得出的结论相关的审计工作底稿;

(四)评价在编制审计报告时得出的结论,并考虑拟出具审计报告的恰当性。

第三十五条 对于上市实体财务报表审计,项目质量控制复核人员在实施项目质量控制复核时,还应当考虑:

(一)项目组就具体审计业务对会计师事务所独立性作出的评价;

(二)项目组是否已就涉及意见分歧的事项,或者其他疑难问题或争议事项进行适当咨询,以及咨询得出的结论;

(三)选取的用于复核的审计工作底稿,是否反映了项目组针对重大判断执行的工作,以及是否支持得出的结论。

第三十六条 如果项目组内部、项目组与被咨询者之间、项目合伙人与项目质量控制复核人员之间出现意见分歧,项目组应当遵守会计师事务所处理及解决意见分歧的政策和程序。

第六节 监控

第三十七条 有效的质量控制制度应当包括监控过程,以合理保证质量控制制度中的政策和程序具有相关性和适当性,并正在有效运行。

第三十八条 项目合伙人应当根据会计师事务所和网络事务所通报的最新监控信息考虑实施监控过程的结果,并考虑监控信息提及的缺陷是否会对审计业务产生影响。

第七节 审计工作底稿

第三十九条 注册会计师应当就下列事项形成审计工作底稿:

(一)识别出的与遵守相关职业道德要求有关的问题,以及这些问题是如何得到解决的;

(二)针对适用于审计业务的独立性要求的遵守情况得出的结论,以及为支持该结论与会计师事务所进行的讨论;

(三)得出的有关客户关系和审计业务的接受与保持的结论;

(四)在审计过程中咨询的性质、范围和形成的结论。

第四十条 针对已复核的审计业务,项目质量控制复核人员应当就下列事项形成审计工作底稿:

(一)会计师事务所项目质量控制复核政策要求的程序已得到实施;

(二)项目质量控制复核在审计报告日或审计报告日之前已完成;

(三)项目质量控制复核人员没有注意到任何尚未解决的事项,使其认为项目组作出的重大判断和得出的结论不适当。

第五章 附则

第四十一条 本准则自2012年1月1日起施行。

评论